Section-A 1-ગુણ

Section-B 1-ગુણ

=> આયાત અને નિકાસ થતી ભૌતિક વસ્તુઓના કુલ મૂલ્યને વિદેશ વ્યાપારનું કદ કહે છે.

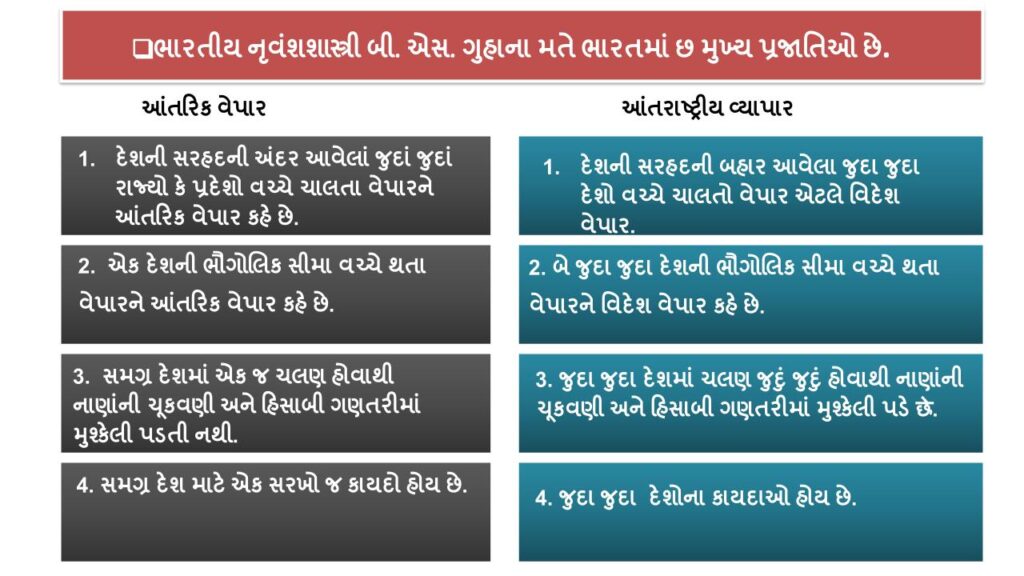

=> દેશની હદની બહાર થતી વેપારપ્રવૃતત્તિને વિદેશ વ્યાપાર કે આંતરાષ્ટ્રીય વેપાર કહે છે.

=> વિદેશવેપારની દિશા એટલે કોઈ દેશનો વિશ્વના વિવિધ પ્રદેશો સાથેનો વેપાર માટેનો સંબંધ.

=> જે દરે એક દેશના ચલણને બીજા દેશના ચલણમાં રૂપાંતર કરી શકાય તે દરને હૂંડિયામણનો દર કહે છે.

=> દેશની ભૌતિક અભૌતિક વસ્તુના આયાત ખર્ચ કરતા નિકાસ કમાણી વધુ હોય ત્યારે લેણદેણ તુલામાં પુરાંત છે એમ કહેવાય.

=> વિદેશવેપારનું સ્વરૂપ એટલે વેપાર પ્રવૃત્તિની એવી વિશિષ્ટ બાબતો અને પાસાંઓ જે તેને અન્ય પ્રવૃત્તિઓથી જુદી પાડે અને તેને અલગ ઓળખ આપે. આયાત અને નિકાસ થતી વસ્તુઓની રચના અથવા તેમના પ્રકારો એટલે આયાત અને નિકાસનું સ્વરૂપ.

Section-C 2-ગુણ

લેણદેણની તુલા એટલે કોઈ એક દેશના અન્ય દેશો સાથેના વેપારના મૂલ્યનું સરવૈયું. જેમાં વસ્તુઓ તથા સેવાઓના વેપારનું મૂલ્ય, સાધનોની હેરફેર ખર્ચ અને મૂડી વેપારના મૂલ્યની નોંધણી થાય છે.લેણદેણ તુલાની બે બાજુઓ છે :

- જમા બાજુ

- ઉધારબાજુ

(1) જમા બાજુ : વિદેશોથી દેશને થતી બધી જ આવક જમા બાજુએ નોંધાય છે.

(2) ઉધાર બાજુ : જ્યારે વિદેશોને થતી બધી જ આવક ઉધાર બાજુએ નોંધાય છે.

- દરેક દેશમાં શ્રમની ઉત્પાદકતા અને કૌશલ્ય અલગ હોય છે. અમુક શ્રમ અમુક પ્રકારની વસ્તુઓ અને સેવાઓના ઉત્પાદનમાં વધુ આવડત ધરાવતો હોવાથી તે દેશ તે વસ્તુનું ઉત્પાદન વધુ કરે છે, જેને વિશિષ્ટિકરણ કહેવાય. આવી વસ્તુઓની તે દેશ નિકાસ કરે છે. જે વસ્તુઓ તથા સેવાઓનું ઉત્પાદન વધુ કાર્યક્ષમ રીતે ના કરી શકાય તેવી વસ્તુઓની તે દેશ આયાત કરે છે.

- આમ, આંતરરાષ્ટ્રીય વેપારમાં શ્રમવિભાજન અને વિશિષ્ટિકરણ અગત્યનો ભાગ ભજવે છે.

- વેપારતુલામાં જ્યારે ઉધાર બાજુ (આયાતો) અને જમા બાજુ (નિકાસો) સરખી હોય ત્યારે વેપારતુલા સમતોલ છે, તેમ કહેવાય.

- વેપારતુલામાં ભૌતિક વસ્તુઓની આયાત ચુકવણીઓ ભૌતિક વસ્તુઓની નિકાસ કમાણી કરતાં વધુ હોય ત્યારે તે ખાધવાળી વેપારતુલા બને છે.

લેણદેણ તુલાને અસર કરતાં પરિબળો નીચે મુજબ છે.

(1) હૂંડિયામણનો દર (2) વસ્તુઓની વિવિધતા અને ગુણવત્તા (3) વસ્તુઓ અને સેવાઓની પોતાના દેશમાં તથા વિદેશોમાં કિંમત (4) દેશના આર્થિક વિકાસનું સ્તર (5) અનિવાર્ય આયાતો (6) વેપાર પર રાજકીય અને કાયદાકીય અંકુશો (7) આંતરમાળખાકીય સુવિધાઓ.

Section-D 3-ગુણ

Q. વેપાર તુલા અને લેણદેણ તુલા વચ્ચે તફાવત સ્પષ્ટ કરો.

1. વેપારતુલામાં માત્ર ભૌતિક કે દૃશ્ય સ્વરૂપની વસ્તુઓની આયાત- નિકાસનું મૂલ્ય દર્શાવવામાં આવે છે.

1. લેણદેણ તુલામાં ભૌતિક કે દૃશ્ય સ્વરૂપની વસ્તુઓ ઉપરાંત વીમો, બેન્કિંગ વ્યવહારની સેવાઓ જેવી કે ભૌતિક કે અદૃશ્ય સ્વરૂપની મૂડીના ફેરફેરનો પણ સમાવેશ થાય છે.

2. વેપારતુલામાં અન્ય દેશો સાથેના મૂડી વ્યવહારોનું મૂલ્ય નોંધાતું નથી.

2. લેણદેણની તુલામાં મૂડી પ્રવાહ, બોન્ડ, શેર, સોનાની ખરીદી, મૂડી પ્રકારનું ધિરાણ નોંધવામાં આવે છે. વગેરે

3. વેપારતુલા પરથી વિદેશો સાથેના દેશના આર્થિક વ્યવહારનો સંપૂર્ણ ખ્યાલ મળી શકતો નથી.

3. લેણદેણની તુલા પરથી વિદેશો સાથેના દેશના આર્થિક વ્યવહારનો સંપૂર્ણ અને સર્વાંગી ખ્યાલ મળી છે.

4. વેપારતુલા એ લેણદેણની તુલાનો એક ભાગ છે.

4. લેણદેણની તુલા ચાલુ ખાતું અને મૂડી ખાતું એવા બે ખાતાં ધરાવે છે. જે એક દેશના અન્ય દેશો સાથેના સઘળા આર્થિક વ્યવહારોનું સરવૈયું છે.

5. વેપાર તુલામાં કુલ આવક અને જાવક વચ્ચે રહેતો તફાવત યથાવત્ દર્શાવવામાં આવે છે.

5. લેણદેણની તુલાની નોંધ ચોપડામાં કરવામાં આવે છે, તેમાં અંતે આવક કે જાવક બાજુએ જરૂરી રકમ ઉમેરી તુલા સમતોલ દર્શાવાય છે.

6. વેપારતુલા દેશના વિદેશ વેપારની સંપૂર્ણપણે સ્થિતિનો આધારભૂત ચિતાર આપતી નથી.

6. લેણદેણની તુલા દેશના વિદેશ વેપારનું સાચું ચિહ્ન મેળવવામાં સહાયક છે.

7. વેપારતુલાનો ખ્યાલ સંકુચિત કે મર્યાદિત છે.

7. લેણદેણની તુલાનો ખ્યાલ વિશાળ કે વિસ્તૃત છે.

- જ્યારે ભારતીય નાગરિકો વિદેશ ફરવા જાય છે ત્યારે તેઓ ભારતના ચલણ ₹ માં ત્યાં ખરીદી કરી શકતા નથી. તેમણે ₹ નું જે-તે દેશના ચલણમાં રૂપાંતર કરવું પડે. તેમજ જ્યારે ભારતમાં કોઈ આયાતકાર વિદેશી વસ્તુની આયાત કરે ત્યારે તેને ચૂકવણી જે તે દેશના ચલણમાં કે આંતરરાષ્ટ્રીય સ્તરે સ્વીકૃત ચલણમાં કરવી પડે. આ ઉદાહરણો ભારતની વિદેશી હૂંડિયામણ માટેની માંગ દર્શાવે છે.

- પ્રવાસીઓ કે વેપારીઓ બેન્ક પાસે અથવ કાયદામાન્ય વેપારીઓ પાસે જઈને પોતાના દેશના ચલણને અન્ય ચલણમાં રૂપાંતર કરે છે. આ પ્રકારનું રૂપાંતર જે-તે સમયે પ્રવર્તતા કોઈ ચોક્કસ દરે થાય છે. આવા દરને હૂંડિયામણનો દર કહેવાય.

- જે દરે એક દેશના ચલણને બીજા દેશના ચલણમાં રૂપાંતર કરી શકાય તે દરને હૂંડિયામણનો Ex. Us $ 1 = ₹60ના હૂંડિયામણ દરનો અર્થ એવો થાય કે US $ 1 ખરીદવા માટે ભારતીય નાગરિકે ₹ 60 ચૂકવવા પડે છે.

- ક્યારેક ખુલ્લા બજારમાં હૂંડિયામણના દરોમાં ફેરફાર થાય છે, તો ક્યારેક કોઈ દેશની સરકાર આયાતો અને નિકાસોને અસર પહોંચાડવા તેમ કરે છે.

- ભારત માટે હૂંડિયામણનો દર વધે અને રૂપિયાનું મૂલ્ય ઓછું થાય, તો ભારતમાં આયાતોની માંગ ઘટે છે અને નિકાસો વધવા પામે છે.

- જો US $ 1ની કિંમત ₹ 60થી ₹ 65 થાય તો આયાતકારે US $ 1ની વસ્તુની માટે ઃ 65 ચૂકવવા પડે છે.

- કોઈ વિદેશી વેપારીને $ 1 ખર્ચીને પહેલાં હૈં 60ની વસ્તુ મળતી હતી જ્યારે હવે $ 1 ખર્ચીને ₹ 65ની વસ્તુઓ મળે છે. માટે નિકાસો વધવા પામે છે.

- 1 ભારત માટે હૂંડિયામણનો દર ઘટે તો તેથી ઊલટું જોવા મળે છે.

સામાન્ય રીતે દુનિયાના તમામ દેશો પરસ્પરાવલંબી છે. આથી દરેક દેશ વસ્તુઓ, સેવાઓ, મૂડી, ટેક્નોલોજી અને માહિતીના આદાનપ્રદાન માટે વિદેશવેપાર કરે છે. આ અંગેનાં જરૂરી કારણો નીચે મુજબ છે :

અર્થ : દેશની સરહદની બહાર આવેલા જુદા જુદા દેશો વચ્ચે કરવામાં આવતા વેપારને વિદેશવેપાર કહે છે.

કારણો :

ઉત્પાદનનાં સાધનોમાં તફાવત : અલગ અલગ દેશોમાં ઉત્પાદનનાં સાધનો, ટેક્નોલોજી અને કાર્યક્ષમતા જુદી-જુદી હોય છે. આથી જરૂરિયાતોને પહોંચી વળવા માટે વિદેશવેપાર કરવામાં આવે છે.

ઉત્પાદન ખર્ચ : દરેક દેશોમાં વસ્તુઓ અને સેવાઓનો ઉત્પાદન ખર્ચ અલગ અલગ હોય છે. કારણ કે દેશમાં મળતો કાચો માલ, પગાર, અન્ય ખર્ચ અલગ-અલગ હોય છે. માટે વિદેશવેપાર કરવો પડે છે.

ટેક્નોલોજિકલ પ્રગતિ : બધા દેશોમાં સરખા પ્રમાણમાં ટેક્નોલોજિકલ પ્રગતિ થઈ હોતી નથી. આથી દરેક દેશની વસ્તુના ઉત્પાદનમાં એકસરખી કાર્યક્ષમતા ધરાવતો નથી. આથી દેશો વચ્ચે વસ્તુઓ અને સેવાઓનો વેપાર થાય છે.

શ્રમ વિભાજન : દરેક દેશમાં શ્રમની ઉત્પાદકતા અને કૌશલ્ય અલગ હોય છે. વળી, નિયોજનશક્તિની કાર્યક્ષમતા પણ અલગ હોય છે. તેથી દેશો વચ્ચે શ્રમવિભાજન અને વિશિષ્ટીકરણ જોવા મળે છે.

- જ્યારે કોઈ દેશ પોતાની વિશિષ્ટતાની બહારની વસ્તુઓ, સેવાઓ, ઉત્પાદન કરવાનો પ્રયત્ન કરે છે ત્યારે તેમ કરવા માટે તે કૌશલ્ય ધરાવતા નિષ્ણાતો તેમના જ્ઞાન વગેરેની આયાત પણ કરે છે.

ભૌગોલિક પરિસ્થિતિ : દરેક દેશમાં ભૌગોલિક પરિસ્થિતિનાં આધારે ઉત્પન્ન થતી વસ્તુઓનું સ્વરૂપ બદલાય છે અને તેથી વસ્તુનું ઉત્પાદન પણ બદલાય છે.

અન્ય પરિબળો : આ ઉપરાંત સરકારની નીતિ કાયદાઓનું પ્રમાણ, કાચા માલ અને શ્રમિકોની પ્રાપ્તિ વગેરે પણ વિદેશવેપાર માટે જવાબદાર પરિબળો ગણાય.

(1) ચાલુ ખાતું (2) મૂડી ખાતું.

(1) ચાલુ ખાતું : ભૌતિક તેમજ અભૌતિક વસ્તુઓની આયાત અને નિકાસ કમાણી જે ખાતામાં નોંધવામાં આવે છે, તે ખાતાને ચાલુ ખાતું કહે છે.

આ ખાતામાં જમા અને ઉધાર રકમો નોંધવામાં આવે છે. (1) ભૌતિક વસ્તુઓના વેપારનું મૂલ્ય : ભૌતિક વસ્તુઓની નિકાસ કમાણી જમા બાજુ અને આયાત પાછળનો ખર્ચ ઉધાર બાજુ નોંધાય છે. જેને વેપારતુલા કહેવાય છે. આ વેપારતુલા ખાધવાળી કે પુરાંતવાળી હોઈ શકે. જો આયાત ખર્ચ વધુ હોય અને નિકાસ કમાણી ઓછી હોય, તો ખાદ્ય અને તેથી ઊલટું હોય તો પુરાંત(ii) અભૌતિક સેવાઓનું મૂલ્ય : અભૌતિક સેવાઓના નિકાસ કે આયાતથી થતી આવક અને જાવકની નોંધ ચાલુ ખાતામાં થાય છે.

(2) મૂડી ખાતું : મૂડી ખાતામાં અન્ય દેશ સાથેના મૂડી વ્યવહારોનું મૂલ્ય, જેમ કે બોન્ડ, સોનું, શેર, અન્ય ધિરાણ વગેરેની આવક તેમજ જાવકની નોંધ થાય છે. ચાલુ ખાતા અને મૂડી ખાતાના સરવાળાને લેણદેણની તુલા કહેવાય છે.

Section-E 5-ગુણ

લેણદેણની તુલા એટલે કોઈ એક દેશના અન્ય દેશ સાથેના વેપારના મૂલ્યનું સરવૈયું જેમાં વસ્તુઓ તથા સેવાઓના વેપારનું મૂલ્ય, સાધનોની હેરફેરનું ખર્ચ અને મૂડીવેપારના મૂલ્યની નોંધણી થાય છે.

અર્થ : વર્ષ દરમિયાન દેશની ભૌતિક અને અભૌતિક આયાત-નિકાસનું મૂલ્ય દર્શાવતું હિસાબી સરવૈયું એટલે લેણદેણની તુલા.

- લેણદેણની તુલાની મુખ્યત્વે બે બાજુઓ છે :

(1) જમા બાજુ – જ્યાં તમામ આવકો નોંધાય છે.

(2) ઉધાર બાજુ

- જ્યાં તમામ ખર્ચાઓ નોંધાય છે.

લેણદેણની તુલાના પ્રકારો :

- લેણદેણની તુલાના મુખ્ય બે પ્રકારો પડે છે :

(1) સમતોલ લેણદેણની તુલા : જ્યારે આવક અને જાવક એટલે જમા અને ઉધાર બાજુનો સરવાળો સમાન થાય તો તેને સમતોલ લેણદેણની તુલા કહે છે.

(2) અસમતોલ લેણદેણની તુલા : જ્યારે આવક અને જાવક એટલે જમા અને ઉધાર બાજુનો સરવાળો અસમાન હોય તો તેને અસમતોલ લેણદેણની તુલા કહે છે.

- જમા બાજુ > ઉધાર બાજુ = પુરાંત તુલા

- જમા બાજુ < ઉધાર બાજુ = ખાધ તુલા

લેણદેણની તુલાને અસર કરતાં પરિબળો :

હૂંડિયામણનો દર

- વેપાર થતી વસ્તુઓની વિવિધતા અને ગુણવત્તા

- વેપાર થતી વસ્તુઓ અને સેવાઓની પોતાના દેશમાં તથા વિદેશોમાં કિંમત

- દેશના આર્થિક વિકાસનું સ્તર

- વેપાર પર રાજકીય અને કાયદાકીય અંકુશો

- વેપારને આધાર આપતી સવલતો જેમ

- વાહનવ્યવહાર, સંદેશાવ્યવહાર,

- માળખાકીય સુવિધાઓ વગેરે.

લેણદેણની તુલાનાં ખાતાંઓ :

(1) ચાલુ ખાતું : ભૌતિક તેમજ અભૌતિક વસ્તુઓની આયાત અને નિકાસ કમાણી જે ખાતામાં નોંધવામાં આવે છે, તે ખાતાને ચાલુ ખાતું કહે છે.

આ ખાતામાં જમા અને ઉધાર રકમો નોંધવામાં આવે છે. (1) ભૌતિક વસ્તુઓના વેપારનું મૂલ્ય : ભૌતિક વસ્તુઓની નિકાસ કમાણી જમા બાજુ અને આયાત પાછળનો ખર્ચ ઉધાર બાજુ નોંધાય છે. જેને વેપારતુલા કહેવાય છે. આ વેપારતુલા ખાધવાળી કે પુરાંતવાળી હોઈ શકે. જો આયાત ખર્ચ વધુ હોય અને નિકાસ કમાણી ઓછી હોય, તો ખાદ્ય અને તેથી ઊલટું હોય તો પુરાંત(ii) અભૌતિક સેવાઓનું મૂલ્ય : અભૌતિક સેવાઓના નિકાસ કે આયાતથી થતી આવક અને જાવકની નોંધ ચાલુ ખાતામાં થાય છે.

(2) મૂડી ખાતું : આ ખાતામાં એક દેશના અન્ય દેશો સાથેના મૂડી વ્યવહારોનું મૂલ્ય નોંધાય છે. જેવા કે બોન્ડ, શેર, સોનું, મૂડી પ્રકારનું ધિરાણ વગેરે તથા સ્થાયી મૂડીરોકાણ.

- આમ, ચાલુ ખાતા અને મૂડી ખાતાના સરવાળાને લેણદેણની તુલા કહેવાય છે.

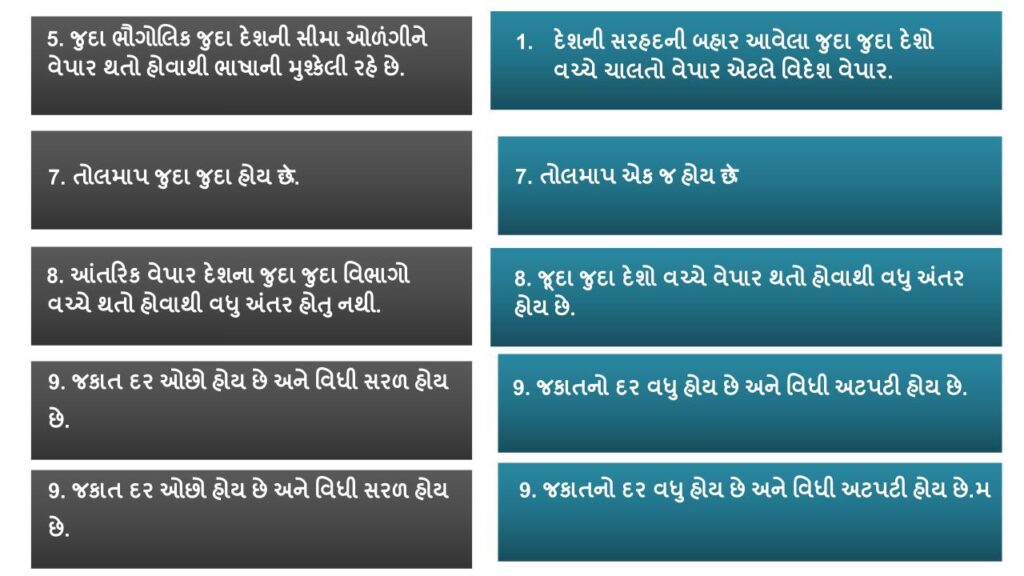

Q. આંતરિક વ્યાપાર અને આંતરાષ્ટ્રીય વચ્ચે તફાવત સમજાવો.