પ્રસ્તાવના

સામાન્ય રીતે બેન્કિંગની સેવા આપતી સંસ્થાને બૅન્ક કહેવામાં આવે છે. બૅન્ક નફાના હેતુથી નાણાંની લેવડ-દેવડ કરતી એક ધંધાદારી પેઢી છે. જે લોકો પાસેથી થાપણો સ્વીકારી વ્યાજ આપે છે અને જરૂરિયાતવાળાને ઊંચા વ્યાજે નાણાં ધીરે છે. આ ઉપરાંત વિવિધ ક્ષેત્રોમાં રોકાણ કરે છે અને નફો કમાય છે.

વેપારી બેન્કનો અર્થ : ભારતમાં 1949ના બેન્કિંગ કાયદા મુજબ : ‘વેપારી બેન્ક એટલે એવી સંસ્થા જે બેન્કિંગ અંગેના વ્યવહારો કરે છે એટલે કે દેશમાં રોકાણ વધારવા લોકો પાસેથી થાપણો સ્વીકારે છે. જે ગ્રાહકોને જરૂર પડે ત્યારે પાછી મળે છે અને જેમાંથી ચેક, ડ્રાફ્ટ કે પે-ઓર્ડર દ્વારા ઉપાડ થઈ શકે છે.’

વેપારી બેન્કનાં કાર્યો

વેપારી બેન્કનું મહત્વનું કાર્ય પ્રજાની બચતો થાપણ તરીકે સ્વીકારવાનું છે. તેને સાચવે છે. અને બદલામં વ્યાજ ચુકવે છે.

=> બિજા શબ્દોમાં કહિએ તો વેપારી બેન્કોને થાપણના સ્વરુપે પ્રજા ધિરાણ કરે છે તેના બદલામાં બેન્ક પ્રજાને વ્યાજ ચૂકવે છે.

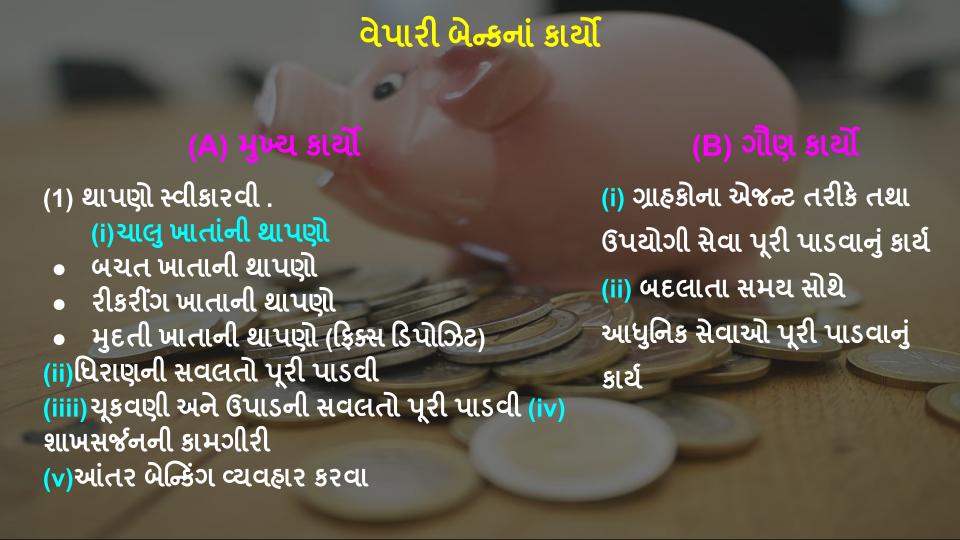

(A)વેપારી બેન્કના મુખ્ય કાર્યો

- ચાલુખાતાની થપણો : આ ખાતું ધંધાદારી પેઢી કે વ્યક્તિના નામે ખોલાવવામાં આવે છે. એમાં રખાતી થાપણો વધુ તરલ હોય છે.ધંધા માટે દિવસમાં ગમે તેટલીવાર ઉપાડ થઈ શકે છે. આ રકમ ઉપર વ્યાજ મળતું નથી. ઉપરથી બેન્ક સર્વિસચાર્જ વસૂલ કરે છે.આ ખાતામાં અતિરિક્ત ઉપાડ પણ મળે છે.

- બચત ખાતાંની થાપણો :આ ખાતામાં મધ્યમ વર્ગ, નોકરિયાત, ખેડૂત વગેરે નાની નાની બચતો થાપણ તરીકે મૂકે છે. આ થાપણ ઉપર બેન્ક વ્યાજ ચૂકવે છે.ચેક, વીડ્રોઅલ સ્લીપ, ક્રેડિટકાર્ડ, ડેબિટકાર્ડ ATM કાર્ડ વગેરે દ્વારા નાણાં ઉપાડી શકે છે.

- રીકરિંગ ખાતાની થાપણો :વ્યક્તિને દર મહિને, કોઈ ચોક્કસ રકમ આ ખાતામાં ભરવાની બેન્ક સગવડ આપે છે અને મુદત પાકે ત્યારે એક સાથે વ્યાજ સહિત રકમ પાછી મળે છે.કોઈ મહિનાની હપ્તાની રકમ જમા ના કરવામાં આવે તો વ્યાજનું નુકશાન થાય છે તથા બેન્કને દંડ પણ ભરવો પડે છે.

- મુદતી થાપણો (ફિક્સ ડિપોઝિટ) :ચોક્કસ મુદત (લાંબા ગાળા) માટે વ્યક્તિ બચત કરવા ઇચ્છતી હોય ત્યારે આવી થાપણો જમા કરાવે છે. આ થાપણો પર બેન્ક વધુ વ્યાજ ચૂકવે છે.જ્યારે જરૂર પડે બેન્ક અતિરિક્ત (Over Draft) ઉપાડની સવલત આપે છે.

- (ii) ધિરાણની સવલતો પૂરી પાડવી :અર્થતંત્રમાં ધંધા માટે કે ખાનગી કારણો માટે રોકાણકારોને, વ્યક્તિઓને, ખેડૂતોને તથા અન્ય વર્ગના લોકોને બેન્ક વ્યાજ લઈને વિવિધ પ્રકારનું ધિરાણ પૂરું પાડે છે.સમયના સંદર્ભમાં ધિરાણ ટૂંકા ગાળાનું (1 વર્ષ માટે), મધ્યમ ગાળાનું (1થી વધુ અને 5 વર્ષ સુધીનું) અને લાંબા ગાળાનું (5થી 15 વર્ષ સુધીનું) હોઈ શકે. દરેક માટે વ્યાજના દર અલગ અલગ હોય છે.

- (ii) ચકવણી અને ઉપાડની સવલત પૂરી પાડવાનીબેન્ક પોતાની પ્રાથમિક થાપણમાંથી અનામતની રકમ બાદ કરી જરૂરિયાતમંદ વ્યક્તિને ધિરાણ આપે છે. ત્યારે ધિરાણ લેનારના બેન્ક ખાતામાં ધિરાણની રકમ જમા થાય છે. (જેને વ્યૂત્પન્ન થાપણ કહેવાય છે.) તે જ પ્રમાણે જ્યારે અન્ય વ્યક્તિને ધિરાણ મળે તેમ નવી રકમ જમા થતી જાય છે અને અર્થતંત્રમાં નાણાંનો પુરવઠો વધે છે.

=> બેન્ક પોતાની પ્રાથમિક થાપણમાંથી અનામતની રકમ બાદ કરી જરૂરિયાતમંદ વ્યક્તિને ધિરાણ આપે છે. ત્યારે ધિરાણ લેનારના બેન્ક ખાતામાં ધિરાણની રકમ જમા થાય છે. (જેને વ્યૂત્પન્ન થાપણ કહેવાય છે.) તે જ પ્રમાણે જ્યારે અન્ય વ્યક્તિને ધિરાણ મળે તેમ નવી રકમ જમા થતી જાય છે અને અર્થતંત્રમાં નાણાંનો પુરવઠો વધે છે.

=> RBI ફુગાવામાં શાખસર્જન વધારાનું અને મંદીમાં ઘટાડવાનું સૂચન કરે છે.

- (V) આંતર બેન્કિંગ વ્યવહારો કરવા : એક બેન્ક બીજી બેન્કને ટૂંકા કે લાંબા સમય માટે ધિરાણ પૂરું પાડતી હોય છે.

=> ટૂંકા ગાળાનું ધિરાણ એક બેન્ક બીજી બેન્કને મધ્યસ્થ બેન્ક દ્વારા આપે છે જેને Call Money કહેવાય છે. આ ધિરાણ ઉપર લેવાતા વ્યાજના દરને Call Money Rate કકહેવાય છે.

(B)વેપારી બેન્કનાં ગૌણ કાર્યો

(i) ગ્રાહકોના એજન્ટ તરીકે તથા ઉપયોગી સેવાઓ પૂરી પાડવી :

- એક બીજાથી અજાણ્યા આયાતકારોને અને નિકાસકારોને શાખનું પ્રમાણપત્ર આપે છે. કેટલીક આર્થિક પ્રવૃત્તિઓ માટે બાંહેધરી આપે છે. કરવેરાનાં ચલણો ભરવાની સુવિધા આપે છે. ગ્રાહકોની કીમતી વસ્તુઓ જેવી કે ઘરેણાં, મહત્ત્વના દસ્તાવેજો સાચવવા માટે લોકરની સુવિધા (ભાડું વસૂલ કરીને) આપે છે. ખૂબ નાના કદની આર્થિક પ્રવૃત્તિઓ માટે માઇક્રો ફાયનાન્સ (ખૂબ નાનું ધિરાણ) પૂરું પાડે છે. ઉપરાંત વ્યક્તિગત સોદાઓમાં ચૂકવણી બાબતે વિશ્વસનીયતા પૂરી પાડવા ડ્રાફ્ટ કે પે-ઓર્ડર આપે છે.

(ii) બદલાતા સમયે સાથે આધુનિક સેવાઓ પૂરી પાડે છે : ચણલ કે ચેક વાપર્યા વગર NEFT દ્વારા અને RTGS દ્વારા એક બેન્કના ખાતામાંથી અન્ય બેન્કના ગ્રાહકના ખાતામાં ઝડપથી (મિનિટોમાંજ) નાણાંની હેરફેર કરી શકાય છે જે CORE(કોર)ને લીધે શક્ય બન્યું છે.

- ઈન્ટરનેટ અને મોબાઇલ ફોનના બેન્કિંગ ‘એપ’ દ્વારા ગ્રાહક પોતાના ખાતાની બધી વિગતો કમ્પ્યૂટર અથવા મોબાઇલ ફોન પર મેળવી શકે છે. વસ્તુની ખરીદી કરી શકે છે કે ટિકિટો બૂક કરી શકે છે.

- DEMAT ખાતાની સગવડ પણ આપે છે.

પ્રસ્તાવના :

દુનિયાના દરેક દેશમાં એક મધ્યસ્થ બેન્ક હોય છે જે દેશની તમામ બેન્કોની કામગીરીનું સંચાલન, મૂલ્યાંકન અને અંકુશની કામગીરી બજાવે છે. ઉપરાંત ગ્રાહકોના તથા પ્રજાના હક્ક અને હિતોની જાળવણી કરવાની કામગીરી પણ બજાવે છે. ભારતની મધ્યસ્થ બેન્ક RBI છે.

અર્થ : (વ્યાખ્યા) : આર. પી. કેન્ટના શબ્દોમાં ‘મધ્યસ્થ બેન્ક એટલે એવી સંસ્થા કે જેને દેશના (પ્રજાના) સામાન્ય હિત માટે અર્થતંત્રમાં નાણાંના જથ્થાના (નાણાંના પ્રમાણના) વિસ્તરણ અને સંકોયનની જવાબદારી સોંપવામાં આવી છે.’

RBIનાં (મધ્યસ્થ બેન્કના) કાર્યો (જવાબદારીઓ)

(A) નાણાંકીય કાર્યો (જવાબદારીઓ)

(1) ચલણ બહાર પાડવાનું કાર્ય

(ii) સરકારી બેન્ક તરીકેનું કાર્ય

(iii) બેન્કોની બેન્ક અને બેન્કોના અંતિમ સહાયક તરીકેનું કાર્ય

(iv) શાખનિયમનની કામગીરી

(v) વિદેશી હૂંડિયામણની જાળવણીનું કાર્ય

[B] બિનનાણાંકીય કાર્યો (જવાબદારીઓ)

(i) નિયમન અને દેખરેખની કામગીરી

(ii) પ્રોત્સાહક કાર્યો

(iii) સમાવેશી વિકાસ માટેનાં કાર્યો

[A] નાણાંકીય કાર્યો :

(1) ચલણ બહાર પાડવાનું કાર્ય :

- RBI ₹2 અને 2થી વધુ રકમની ચલણી નોટો છાપવાની અને બજારમાં મૂકવાની જવાબદારી નિભાવે છે. જ્યારે ચલણી સિક્કાઓ અને ₹ 1ની કાગદી નોટ ભારત સરકારનાં નાણાં ખાતા દ્વારા બહાર પાડવામાં આવે છે પરંતુ સરકારના એજન્ટ તરીકે RBI તેની વહેંચણી કરવાની જવાબદારી નિભાવે છે.

- (ii) સરકારની બેન્ક તરીકેનું કાર્ય :

- RBI કેન્દ્ર સરકાર તથા રાજ્ય સરકારોની બેન્ક, તેમના નાણાંકીય એજન્ટ તથા નાણાંકીય સલાહકાર તરીકે ફરજ બજાવે છે.

- એજન્ટ તરીકે સરકારના બોન્ડ, સરકારનાં ખાતાંઓ, ચલણી સિક્કાઓ, એક રૂપિયાની નોટ વગેરેનો વહીવટ કરે છે તથા સરકારને ધિરાણ પણ આપે છે.

- (iil) બેન્કોની બેન્ક અને બેન્કોના અંતિમ સહાયક તરીકેનું કાર્ય :

- લોકોનો બેન્કિંગ વ્યવહારોમાં વિશ્વાસ ટકી રહે તે માટે

- RBI બેન્કોની બેન્ક તરીકેની કામગીરી બજાવે છે.

- RBI ભારતની બધી જ શિડયુલ્ડ બેન્કોની બેન્ક તથા નિયમનકાર છે તે બેન્કોની રોકડ અનામતનું સંચાલન કરે છે. વેપારી બેન્કોની ધિરાણ અંગેની નીતિની દિશા નક્કી કરે છે અને વ્યાજના દર પણ આદેશિત કરે છે.

- કોઈ પણ શિડયુલ્ડ બેન્ક માટે નાણાંકીય કટોકટીના સમયે RBI અંતિમ સહાયક તરીકેની જવાબદારી નિભાવે છે.

- (iv) શાખનિયમનની કામગીરી :

- RBI નાણાંકીય નીતિનાં વિવિધ સાધનોની મદદ વડે વેપારી બેન્કોની શાખસર્જનની પ્રવૃત્તિ તથા નાણાંના પુરવઠાનું નિયમન કરે છે તથા નાણાંની માંગ અને પુરવઠા વચ્ચે સમતુલા જાળવવાનું કાર્ય કરે છે.

- (v) વિદેશી હૂંડિયામણની જાળવણીનું કાર્ય :

- જ્યારે હૂંડિયામણનો દર કાયદાકીય રીતે સ્થિર રાખવામાંઆવે ત્યારે RBI હૂંડિયામણનો દર નક્કી કરે છે. જ્યારે વિદેશી હૂંડિયામણનો દર બજારમાં તેની માંગ અને પુરવઠાના આધારે નક્કી થયો હોય ત્યારે RBI વિદેશી હૂંડિયામણની ખરીદી કે વેચાણ કરીને વિદેશી હૂંડિયામણની સરખામણીમાં ભારતના રૂપિયાનું મૂલ્ય જાળવે છે.

- RBI ભારતના વિદેશી હૂંડિયામણના જથ્થાની સાચવણી કરે છે તથા ભારતમાં આવતી કે ભારતની બહાર જતી વિદેશી મૂડી પર ધ્યાન રાખે છે.

- [B] RBIનાં બિનનાણાંકીય કાર્યો (જવાબદારીઓ) : (i) નિયમન અને દેખરેખની કામગીરી :

- RBI ભારતનાં સમગ્ર મૂડીબજાર અને નાણાં બજારની કામગીરી પર દેખરેખ અને નિયમનનું કાર્ય કરે છે. બેન્કોનો સમતોલ અને સાર્વત્રિક વિકાસ કરવા માટે RBI શાખાઓનાં વિસ્તરણ, કામ કરવાની પદ્ધતિ માટે ચોક્કસ નીતિ અમલમાં મૂકે છે.

- બેન્કો સિવાયની નાણાંકીય સંસ્થાઓ તથા સહકારી બેન્કોની કામગીરી વગેરે પર ખાસ ધ્યાન રાખે છે.

- (ii) પ્રોત્સાહન કાર્યો :

- દેશમાં આજે પણ અનેક લોકોએ બેન્કમાં ખાતાં ખોલાવ્યાં નથી, તેઓ ધિરાણ માટે અસંગઠિત નાણાંબજાર (શાહુકારો, શરાફો) પર આધારિત છે, તેમજ ચેકને બદલે કેશથી નાણાંની ચૂકવણીઓ કરે છે જેથી વિનિમયની ખરી નોંધ થઈ શકતી નથી. પરિણામે નાણાંનું મૂલ્ય અને રાષ્ટ્રીય આવકનું સાચું પ્રમાણ જાણી શકાતું નથી.

- આથી RBI લોકોમાં આ અંગે જાગૃતતા લાવવાનોપ્રયત્ન કરે છે. ગામડાંઓમાં બેન્કોની વધુ શાખા ખોલાય તેવા પ્રયત્નો કરે છે. વધુ લોકો સંગઠિત નાણાં બજારમાં આવે તે માટે સતત પ્રયત્ન કરે છે તથા સહકારી બેન્કોને પ્રોત્સાહન આપે છે.

- (iii) આર્થિક વિકાસ માટેનાં કાર્યો :

- RBI બેન્કિંગ ક્ષેત્રે નવાં પરિવર્તનો દાખલ કરે છે. ધિરાણ માટે ખેતી, નાના કદના ઉધોગો વગેરે માટે ખાસ ધિરાણ ની વ્યવસ્થાકરી છે.

- લોકોમાં બેન્કિંગ અને નાણાં વ્યવસ્થાની જાણકારી અને જાગૃતિ વધે તેવો પ્રચાર કરે છે.

- પ્રધાનમંત્રી જનધન યોજનાનું સંચાલન RBI કરે છે.

- નાણાંકીય આંકડા અને નિષ્ણાતોના લેખ વેબસાઇટ ઉપર મૂકે છે.