બેન્કિંગ અને નાણાકીય નીતિ

બેંકોની ઉત્ક્રાંતિ:

- 'બેંક' શબ્દનો અર્થ 'જથ્થો' અથવા 'સમુહ' થાય છે.

- 'બેંક' શબ્દ ફ્રેન્ચ શબ્દ 'banque' અને ઇટાલિયન શબ્દ 'banca' પરથી આવ્યો છે જેનો અર્થ મની એક્સચેન્જ માટે 'બેન્ચ' થાય છે.

- સંસ્કૃતમાં, બેંક જેવો જ શબ્દ છે 'ભાંડ' જેનો અર્થ થાય છે ભંડોળ/મૂડીનો સંગ્રહ.

- પરંપરાગત રીતે, યુરોપમાં નાણાં ધીરનાર ધિરાણ અથવા વિનિમય માટે બેન્ચ અથવા ટેબલ પર નાણાની લેવડ દેવડ કરતા હતા.

- આમ, બેંક શબ્દનો અર્થ થાય છે સંગ્રહ/ફંડ/નાણાનો સ્ટોક.

વિશ્વમાં સ્થપાયેલી પ્રથમ બેંક 1401માં સ્પેનમાં આવેલી 'બેંક ઓફ બાર્સેલોના' હતી.

તે પછી જ, વિશ્વમાં ચલણ નાણાંની રજૂઆત થઈ.

“બૅન્ક એટલે નફાના હેતુથી કાર્ય કરતી એવી ધંધાકીય સંસ્થા જે પ્રજાની બચતોને થાપણો તરીકે સ્વીકારે, તેના બદલામાં વ્યાજ આપે, તે થાપણો સાચવે, વળી તે થાપણોમાંથી જે લોકોને જરૂર હોય તેમને ધિરાણ આપે અને ધિરાણ સામે વ્યાજ વસૂલ કરે તથા અતિરિક્ત નાણાંનું દેશના વિકાસ માટે વિવિધ ક્ષેત્રોમાં રોકાણ પણ કરે.”

ટુંકમાં બેન્ક એવી સંસ્થા છે જ્યા નાણાનીહેરફેર થાય છે.

વેપારી બેન્ક

વેપારી બેન્ક એટલે બેન્કિંગ કંપની એક્ટ મુજબ, “વેપારી બેન્ક એવી સંસ્થા જે બેન્કિંગ અંગેના વ્યવહારો કરે છે.એટલે કે ધિરાણ અથવા રોકાણના હેતુ માટે લોકો પાસેથી થાપણો સ્વીકારે છે; જે ગ્રાહકને જરુર પડે ત્યારે પાછી મળે અને જેમાથી ચેક, ડ્રાફ્ટ, પે-ઓર્ડર વગેરે દ્વારા ઉપાડ થઈ શકે છે.

વેપારી બેન્ક ધંધાદારી એકમ છે અને નફા માટે કાર્ય કરે છે.

પ્રજા પોતાની બચતો આવી બૅન્કોમાં જમા કરાવે છે જેને બૅન્ક થાપણોના સ્વરૂપમાં સાચવે છે અને તે થાપણો બૅન્ક અન્ય કાર્યોમાં રોકે છે. એક રીતે બૅન્ક પ્રજાના પૈસા અન્ય આર્થિક પ્રવૃત્તિઓમાં વાપરે છે અને તેથી પ્રજાને તેના બદલામાં થાપણો પર વ્યાજ ચૂકવે છે.

થાપણોનું બૅન્ક કોઈ ક્ષેત્રોમાં રોકાણ કરી શકે (જેમ કે ખેતી કે ઉદ્યોગોના વિકાસ માટેના કાર્યક્રમોમાં વાપરી શકે), અથવા તો સરકારની જામીનગીરીઓ ખરીદી શકે અથવા જે લોકોને રૂપિયાની જરૂર હોય તેવા લોકોને ધિરાણ આપી શકે. રોકાણ કરે ત્યારે બૅન્કને નફો કે આવક મળે છે અને ધિરાણના બદલામાં બૅન્ક વ્યાજ વસૂલ કરીને કમાણી કરે છે.

થાપણો સ્વીકારવા માટે જે વ્યાજનો દર બૅન્ક આપે તેના કરતાં ધિરાણ પર ઊંચો વ્યાજનો દર વસૂલ કરી બેન્ક નફો કમાય છે. આમ, બૅન્ક ધંધાદારી સંસ્થા છે.

બીજા શબ્દોમાં, બૅન્કો નાણાંની હેરફેર કરીને નફો કમાવવા માટેનો ધંધો કરે છે તેથી જ તેમને વેપારી બૅન્ક કહેવાય છે.

(i) થાપણો સ્વીકારવી:-

- વેપારી બેન્કનું મુખ્ય કાર્ય પ્રજાની બચતો થાપણ તરીકે સ્વીકારવાનું છે. અને બદલામાં વ્યાજ ચૂકવે છે.

- બીજા શબ્દોમાં કહીએ તો વેપારી બેન્કોને થાપણના સ્વરુપે પ્રજા ધિરાણ કરે છે. તેના બદલામાં બેન્ક પ્રજાને વ્યાજ ચૂકવે છે.

- આ ખાતુ ધંધાદારી પેઢીકે વ્યક્તિના નામે ખોલાવવામાં આવે છે. એમાં રખાતી થાપણો વધુ તરલ હોય છે.

- ધંધા માટે દિવસમાં ગમે તેટલીવાર ઉપાડ થઈ શકે છે. આ રકમ ઉપર વ્યાજ મળતું નથી. ઉપરથી બેન્ક સર્વિસચાર્જ વસૂલ કરે છે.

- આ ખાતામાં અતિરિક્ત ઉપાડ પણ મળે છે.

-

આ ખાતામાં મધ્યમ વર્ગ, નોકરિયાત, ખેડૂત વગેરે નાની નાની બચતો થાપણ તરીકે મૂકે છે. આ થાપણ ઉપર બેન્ક વ્યાજ ચૂકવે છે.

-

ચેક, વીડ્રોઅલ સ્લીપ, ક્રેડિટકાર્ડ, ડેબિટકાર્ડ ATM કાર્ડ વગેરે દ્વારા નાણાં ઉપાડી શકે છે.

-

વ્યક્તિને દર મહિને, કોઈ ચોક્કસ રકમ આ ખાતામાં ભરવાની બેન્ક સગવડ આપે છે અને મુદત પાકે ત્યારે એક સાથે વ્યાજ સહિત રકમ પાછી મળે છે.

-

કોઈ મહિનાની હપ્તાની રકમ જમા ના કરવામાં આવે તો વ્યાજનું નુકશાન થાય છે તથા બેન્કને દંડ પણ ભરવો પડે છે.

-

ચોક્કસ મુદત (લાંબા ગાળા) માટે વ્યક્તિ બચત કરવા ઇચ્છતી હોય ત્યારે આવી થાપણો જમા કરાવે છે. આ થાપણો પર બેન્ક વધુ વ્યાજ ચૂકવે છે.

-

જ્યારે જરૂર પડે બેન્ક અતિરિક્ત (Over Draft) ઉપાડની સવલત આપે છે.

(ii) ધિરાણની સવલતો પૂરી પાડવી :

સમયના સંદર્ભમાં ધિરાણ ટૂંકા ગાળાનું (1 વર્ષ માટે), મધ્યમ ગાળાનું (1થી વધુ અને 5 વર્ષ સુધીનું) અને લાંબા ગાળાનું (5થી 15 વર્ષ સુધીનું) હોઈ શકે. દરેક માટે વ્યાજના દર અલગ અલગ હોય છે.

(iii) ચૂકવણી અને ઉપાડની સવલત પૂરી પાડવાની કામગીરી :

- બેન્કો તેના ગ્રાહકોને સરળતાથી નાણાંકીય વ્યવહારો થઈ શકે તથા ચૂકવણી અને ઉપાડ થઈ શકે તે માટે ચેક, ડ્રાફ્ટ, ડેબિટ કાર્ડ, ક્રેડિટ કાર્ડ, ATM ઇન્ટરનેટ બેન્કિંગ જેવી સગવડો પણ આપે છે.

(iv) શાખસર્જનની કામગીરી :

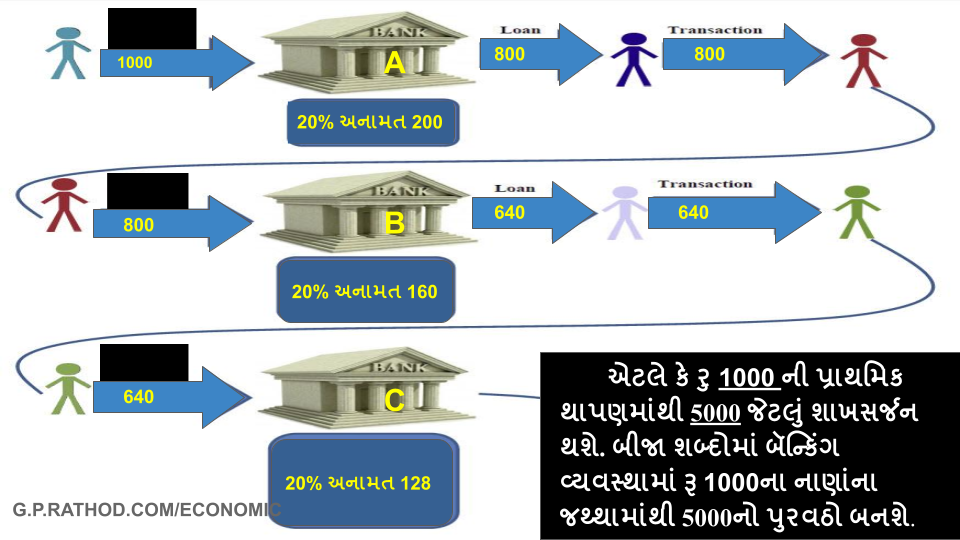

- અર્થતંત્રમાં નાણાંનો પુરવઠો અને નાણાંની માંગ વચ્ચે સમતુલા જાળવવા માટે બેન્કો શાખસર્જનનું કાર્ય કરે છે.

- શાખસર્જનની પ્રવૃત્તિ વધે તો નાણાંનો પુરવઠો વધે અને જ્યારે શાખસર્જનની પ્રવૃત્તિ ઘટે ત્યારે નાણાંનો પુરવઠો ઘટે છે.

- બેન્ક પોતાની પ્રાથમિક થાપણમાંથી અનામતની રકમ બાદ કરી જરૂરિયાતમંદ વ્યક્તિને ધિરાણ આપે છે ત્યારે ધિરાણ લેનારના બેન્ક ખાતામાં ધિરાણની રકમ જમા થાય છે. (જેને વ્યૂત્પન્ન થાપણ કહેવાય છે.) તે જ પ્રમાણે જ્યારે અન્ય વ્યક્તિને ધિરાણ મળે તેમ નવી રકમ જમા થતી જાય છે અને અર્થતંત્રમાં નાણાંનો પુરવઠો વધે છે.

- RBI ફુગાવામાં શાખસર્જન વધારાનું અને મંદીમાં ઘટાડવાનું સૂચન કરે છે.

- થાપણની પૂરેપૂરી રકમ જેટલું ધિરાણ કોઈપણ બેનક કાયદા અનુસાર આપી થક્તી નથી. દરેક થાપણના અમુક ટકા અનામત રાખી ને બાકીની રકમમાંથી જ ધિરાણ આપવામાં આવે છે, જેને રોકડ અનામતનું પ્રમાણ કહે છે.

(v) આંતર બેન્કિંગ વ્યવહારો કરવા :

- એક બેન્ક બીજી બેન્કને ટૂંકા કે લાંબા સમય માટે ધિરાણ પૂરું પાડતી હોય છે.

- ટૂંકા ગાળાનું ધિરાણ એક બેન્ક બીજી બેન્કને મધ્યસ્થ બેન્ક દ્વારા આપે છે જેને Call Money કહેવાય છે. આ ધિરાણ ઉપર લેવાતા વ્યાજના દરને Call Money Rate કહેવાય છે.

[B] વેપારી બેન્કનાં ગૌણ કાર્યો :

(i) ગ્રાહકોના એજન્ટ તરીકે તથા ઉપયોગી સેવાઓ પૂરી પાડવી :

એક બીજાથી અજાણ્યા આયાતકારોને અને નિકાસકારોને શાખનું પ્રમાણપત્ર આપે છે. કેટલીક આર્થિક પ્રવૃત્તિઓ માટે બાંહેધરી આપે છે. કરવેરાનાં ચલણો ભરવાની સુવિધા આપે છે. ગ્રાહકોની કીમતી વસ્તુઓ જેવી કે ઘરેણાં, મહત્ત્વના દસ્તાવેજો સાચવવા માટે લોકરની સુવિધા (ભાડું વસૂલ કરીને) આપે છે. ખૂબ નાના કદની આર્થિક પ્રવૃત્તિઓ માટે માઇક્રો ફાયનાન્સ (ખૂબ નાનું ધિરાણ) પૂરું પાડે છે. ઉપરાંત વ્યક્તિગત સોદાઓમાં ચૂકવણી બાબતે વિશ્વસનીયતા પૂરી પાડવા ડ્રાફ્ટ કે પે-ઓર્ડર આપે છે.

(ii) બદલાતા સમયે સાથે આધુનિક સેવાઓ પૂરી પાડે છે :

- ચણલ કે ચેક વાપર્યા વગર NEFT દ્વારા અને RTGS દ્વારા એક બેન્કના ખાતામાંથી અન્ય બેન્કના ગ્રાહકના ખાતામાં ઝડપથી (મિનિટોમાંજ) નાણાંની હેરફેર કરી શકાય છે જે CORE(કોર)ને લીધે શક્ય બન્યું છે.

- ઈન્ટરનેટ અને મોબાઇલ ફોનના બેન્કિંગ 'એપ' દ્વારા ગ્રાહક પોતાના ખાતાની બધી વિગતો કમ્પ્યૂટર અથવા મોબાઇલ ફોન પર મેળવી શકે છે. વસ્તુની ખરીદી કરી શકે છે કે ટિકિટો બૂક કરી શકે છે.

- DEMAT ખાતાની સગવડ પણ આપે છે.

પ્રસ્તાવના :

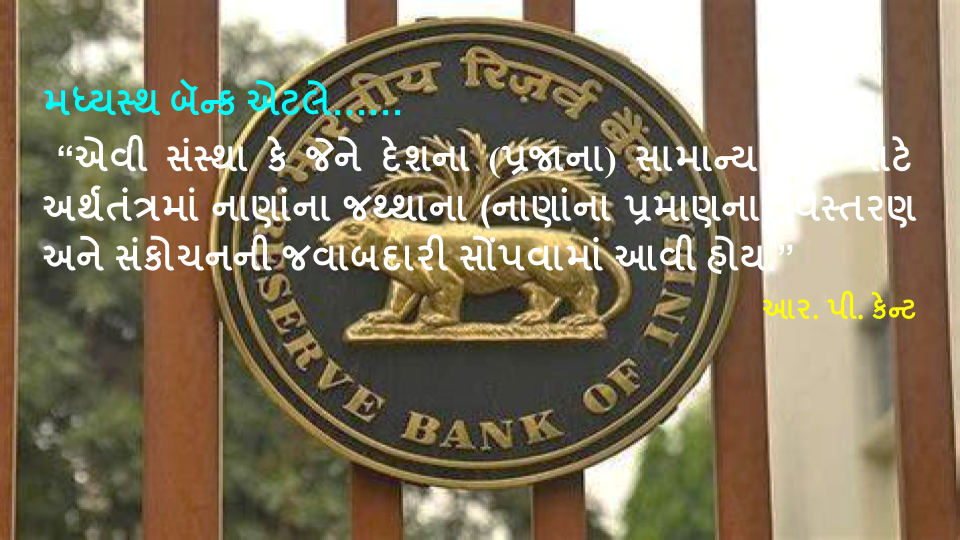

દુનિયાના દરેક દેશમાં એક મધ્યસ્થ બેન્ક હોય છે જે દેશની તમામ બેન્કોની કામગીરીનું સંચાલન, મૂલ્યાંકન અને અંકુશની કામગીરી બજાવે છે. ઉપરાંત ગ્રાહકોના તથા પ્રજાના હક્ક અને હિતોની જાળવણી કરવાની કામગીરી પણ બજાવે છે. ભારતની મધ્યસ્થ બેન્ક RBI છે.

અર્થ : (વ્યાખ્યા) : આર. પી. કેન્ટના શબ્દોમાં 'મધ્યસ્થ બેન્ક એટલે એવી સંસ્થા કે જેને દેશના (પ્રજાના) સામાન્ય હિત માટે અર્થતંત્રમાં નાણાંના જથ્થાના (નાણાંના પ્રમાણના) વિસ્તરણ અને સંકોયનની જવાબદારી સોંપવામાં આવી છે.'

RBIનાં (મધ્યસ્થ બેન્કના) કાર્યો (જવાબદારીઓ)

IA) નાણાંકીય કાર્યો (જવાબદારીઓ)

(1) ચલણ બહાર પાડવાનું કાર્ય

(ii) સરકારી બેન્ક તરીકેનું કાર્ય

(iii) બેન્કોની બેન્ક અને બેન્કોના અંતિમ સહાયક તરીકેનું કાર્ય

(iv) શાખનિયમનની કામગીરી

(v) વિદેશી હૂંડિયામણની જાળવણીનું કાર્ય

[B] બિનનાણાંકીય કાર્યો (જવાબદારીઓ)

(i) નિયમન અને દેખરેખની કામગીરી

(ii) પ્રોત્સાહક કાર્યો

(iii) સમાવેશી વિકાસ માટેનાં કાર્યો

[A] નાણાંકીય કાર્યો :

(1) ચલણ બહાર પાડવાનું કાર્ય :

RBI ₹2 અને 2થી વધુ રકમની ચલણી નોટો છાપવાની અને બજારમાં મૂકવાની જવાબદારી નિભાવે છે. જ્યારે ચલણી સિક્કાઓ અને ₹ 1ની કાગદી નોટ ભારત સરકારનાં નાણાં ખાતા દ્વારા બહાર પાડવામાં આવે છે પરંતુ સરકારના એજન્ટ તરીકે RBI તેની વહેંચણી કરવાની જવાબદારી નિભાવે છે.

(ii) સરકારની બેન્ક તરીકેનું કાર્ય :

RBI કેન્દ્ર સરકાર તથા રાજ્ય સરકારોની બેન્ક, તેમના નાણાંકીય એજન્ટ તથા નાણાંકીય સલાહકાર તરીકે ફરજ બજાવે છે.

એજન્ટ તરીકે સરકારના બોન્ડ, સરકારનાં ખાતાંઓ, ચલણી સિક્કાઓ, એક રૂપિયાની નોટ વગેરેનો વહીવટ કરે છે તથા સરકારને ધિરાણ પણ આપે છે.

(iil) બેન્કોની બેન્ક અને બેન્કોના અંતિમ સહાયક તરીકેનું કાર્ય :

લોકોનો બેન્કિંગ વ્યવહારોમાં વિશ્વાસ ટકી રહે તે માટે RBI બેન્કોની બેન્ક તરીકેની કામગીરી બજાવે છે.

RBI ભારતની બધી જ શિડયુલ્ડ બેન્કોની બેન્ક તથા નિયમનકાર છે તે બેન્કોની રોકડ અનામતનું સંચાલન કરે છે. વેપારી બેન્કોની ધિરાણ અંગેની નીતિની દિશા નક્કી કરે છે અને વ્યાજના દર પણ આદેશિત કરે છે.

કોઈ પણ શિડયુલ્ડ બેન્ક માટે નાણાંકીય કટોકટીના સમયે RBI અંતિમ સહાયક તરીકેની જવાબદારી

નિભાવે છે.

(iv) શાખનિયમનની કામગીરી :

RBI નાણાંકીય નીતિનાં વિવિધ સાધનોની મદદ વડે વેપારી બેન્કોની શાખસર્જનની પ્રવૃત્તિ તથા નાણાંના પુરવઠાનું નિયમન કરે છે તથા નાણાંની માંગ અને પુરવઠા વચ્ચે સમતુલા જાળવવાનું કાર્ય કરે છે.

(v) વિદેશી હૂંડિયામણની જાળવણીનું કાર્ય : જ્યારે હૂંડિયામણનો દર કાયદાકીય રીતે સ્થિર રાખવામાં આવે ત્યારે RBI હૂંડિયામણનો દર નક્કી કરે છે. જ્યારે વિદેશી હૂંડિયામણનો દર બજારમાં તેની માંગ અને પુરવઠાના આધારે નક્કી થયો હોય ત્યારે RBI વિદેશી હૂંડિયામણની ખરીદી કે વેચાણ કરીને વિદેશી હૂંડિયામણની સરખામણીમાં ભારતના રૂપિયાનું મૂલ્ય જાળવે છે.

RBI ભારતના વિદેશી હૂંડિયામણના જથ્થાની સાચવણી કરે છે તથા ભારતમાં આવતી કે ભારતની બહાર જતી વિદેશી મૂડી પર ધ્યાન રાખે છે.

[B] RBIનાં બિનનાણાંકીય કાર્યો (જવાબદારીઓ) :

(i) નિયમન અને દેખરેખની કામગીરી :

RBI ભારતનાં સમગ્ર મૂડીબજાર અને નાણાં બજારનીકામગીરી પર દેખરેખ અને નિયમનનું કાર્ય કરે છે. બેન્કોનો સમતોલ અને સાર્વત્રિક વિકાસ કરવા માટે RBI શાખાઓનાં વિસ્તરણ, કામ કરવાની પદ્ધતિ માટે ચોક્કસ નીતિ અમલમાં મૂકે છે.

બેન્કો સિવાયની નાણાંકીય સંસ્થાઓ તથા સહકારી બેન્કોની કામગીરી વગેરે પર ખાસ ધ્યાન રાખે છે.

(ii) પ્રોત્સાહન કાર્યો :

દેશમાં આજે પણ અનેક લોકોએ બેન્કમાં ખાતાં ખોલાવ્યાં નથી, તેઓ ધિરાણ માટે અસંગઠિત નાણાંબજાર (શાહુકારો, શરાફો) પર આધારિત છે, તેમજ ચેકને બદલે કેશથી નાણાંની ચૂકવણીઓ કરે છે જેથી વિનિમયની ખરી નોંધ થઈ શકતી નથી. પરિણામે નાણાંનું મૂલ્ય અને રાષ્ટ્રીય આવકનું સાચું પ્રમાણ જાણી શકાતું નથી.આથી RBI લોકોમાં આ અંગે જાગૃતતા લાવવાનો પ્રયત્ન કરે છે. ગામડાંઓમાં બેન્કોની વધુ શાખા ખોલાય તેવા પ્રયત્નો કરે છે. વધુ લોકો સંગઠિત નાણાં બજારમાં આવે તે માટે સતત પ્રયત્ન કરે છે તથા સહકારી બેન્કોને પ્રોત્સાહન આપે છે.

(iii) આર્થિક વિકાસ માટેનાં કાર્યો :

RBI બેન્કિંગ ક્ષેત્રે નવાં પરિવર્તનો દાખલ કરે છે. ધિરાણ માટે ખેતી, નાના કદના ઉધોગો વગેરે માટે ખાસ ધિરાણ ની વ્યવસ્થાકરી છે.

લોકોમાં બેન્કિંગ અને નાણાં વ્યવસ્થાની જાણકારી અને જાગૃતિ વધે તેવો પ્રચાર કરે છે.

પ્રધાનમંત્રી જનધન યોજનાનું સંચાલન RBI કરે છે. નાણાંકીય આંકડા અને નિષ્ણાતોના લેખ વેબસાઇટ ઉપર મૂકે છે.

નાણાંકીય નીતિનો અર્થ :

'આર્થિક નીતિના હેતુઓ સિદ્ધ કરવા માટે સર્વોચ્ચ બેન્કના હસ્તક નાણાંના પુરવઠાને અંકુશિત કરવાનાં સાધનો સોંપતી નીતિ એટલે નાણાંકીય નીતિ.'

નાણાંકીય નીતિનાં સાધનો :

[A] પરિમાણાત્મક સાધનો :

અર્થ : જે સાધનો અર્થતંત્ર પર એકસરખી અસર પહોંચાડે છે તેને પરિમાણાત્મક સાધનો કહેવાય છે. આ સાધનોને સામાન્ય સાધનો પણ કહેવાય છે.

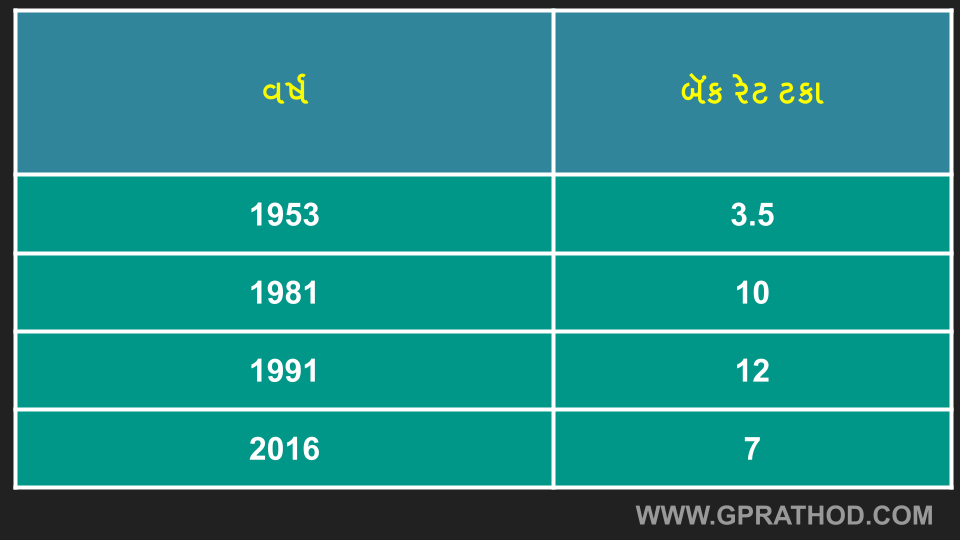

(i) બેન્ક રેટ

જ્યારે વેપારી બેન્કો નાણાંની અછત અનુભવે છે ત્યારે RBI તેમને લાંબા ગાળાનું ધિરાણ જે વ્યાજના દરે આપે તેને બેન્ક રેટ કહેવાય છે.

જ્યારે RBI બેન્ક રેટ વધારે ત્યારે વેપારી બેન્કોને ધિરાણ લેવાનું મોંઘું પડતાં તેઓ પ્રજાને ઊંચા વ્યાજના દરે ધિરાણ આપે છે. વ્યાજનો દર વધતાં પ્રજા ઓછું ધિરાણ લે છે જેથી અર્થતંત્રમાં નાણાંનો પુરવઠો ઘટતાં ફુગાવો ઘટે છે જ્યારે મંદી હોય ત્યારે આ બાબતથી (તેથી) ઊલટું કરવામાં આવે છે.

બેન્ક રેટ ખૂબ નીચો રાખવાની નીતિને સસ્તા નાણાંની નીતિ કહેવાય છે જ્યારે બેન્ક રેટ ખૂબ ઊંચો રાખવાની નીતિને મોંઘા નાણાંની નીતિ કહેવાય છે.

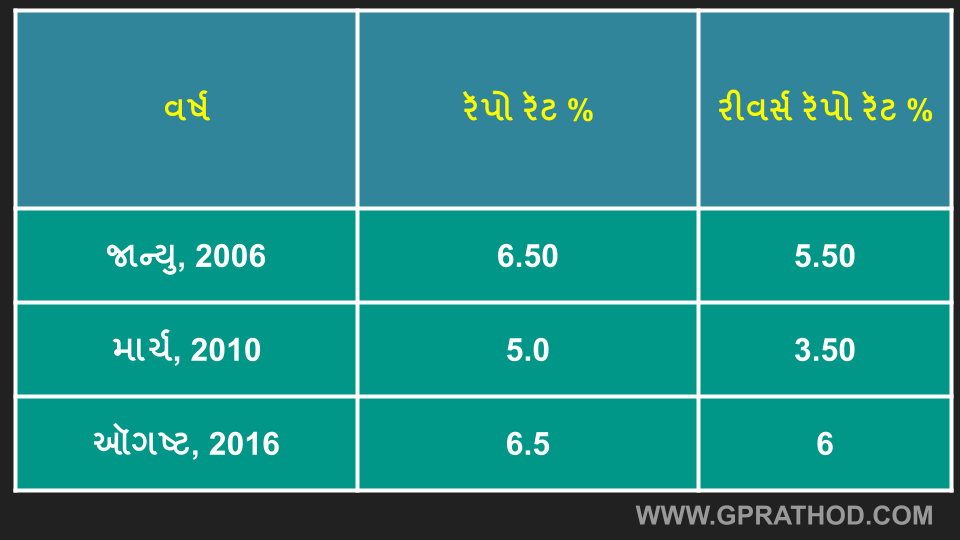

(ii) રેપો રેટ અને રિવર્સ રેપો રેટ :

રેપો રેટ : વેપારી બેન્કોને ટૂંકા ગાળા માટે નાણાંની જરૂર પડે ત્યારે RBI પાસેથી નાણું લે છે. RBI જે વટાવના દરે વેપારી બેન્કોને આવું ધિરાણ આપે ત્યારે તેને રેપો રેટ કહે છે.

વેપારી બેન્કોને (1, 7 કે 15 દિવસ માટે) ટૂંકા ગાળા માટે ધિરાણ લેવાની જરૂર ઊભી થાય ત્યારે વેપારી બેન્કો પોતાની પાસે રહેલી જામીનગીરીઓ પરત લેવાની શરતે RBIને વેચે છે. આ માટે RBI વેપારી બેન્કો પાસેથી જે વટાવનો (વ્યાજનો) દર વસૂલ કરે તેને રેપો રેટ કહે છે (Repo Rateમાં Repo એટલે Repurchase Rate)

RBI ફુગાવામાં રેપો રેટ વધારે છે જ્યારે મંદીમાં ઘટાડે છે જેથી અર્થતંત્રમાં જરૂરી નાણાંનો પુરવઠો જળવાઈ રહે છે અને અર્થતંત્રને સ્થિરતા મળે છે.

રિવર્સ રેપો રેટ : 'જ્યારે RBIને ટૂંકા ગાળા માટે ધિરાણ લેવાની જરૂર પડે ત્યારે વેપારી બેન્કો પાસેથી સરકારી જામીનગીરીઓ જે વટાવના દરે પરત લેવાની શરતે વેચે તે વટાવનો દર એટલે રિવર્સ રેપો રેટ.'

રિવર્સ રેપો રેટ વધુ હોય તો વેપારી બેન્કો પ્રજાને ઓછું ધિરાણ આપી શકે છે આથી અર્થતંત્રમાં નાણાંનો પુરવઠો ઘટે છે અને ફુગાવો નિયંત્રિત થાય છે. જ્યારે મંદીમાં તેનાથી વિરુદ્ધ પરિસ્થિતિ બને છે.

(3) કપરા સમયમાં સ્થિરતા લાવવા માટેની જોગવાઈ :(માર્જિનલ સ્ટેન્ડિંગ ફેસિલિટી) - (M.S.E.)

આ એક વિશિષ્ટ જોગવાઈ છે. સતત કપરા સંજોગોમાં અને નાણાંકીય કટોકટીના (અછતના) સમયે વેપારી બેન્કો RBI પાસે સરકારી જામીનગીરીઓ મૂકીને નિર્ધારિત દરે ધિરાણ લે છે જેને MSF કહેવાય છે.

આ દર રેપો રેટ કરતાં વધુ હોય છે. ૨૦૧૬માં આ દર 7 ટકાનો હતો.

(iv) રોકડ અનામતના પ્રમાણમાં ફેરફાર (Cash Reserve Ratio) - CRR :

RBIની 1934ની ધારા મુજબ દરેક વેપારી બેન્કોએ પોતાની થાપણોના અમુક ટકા જેટલી રકમ RBI પાસે રોક્ડ અનામત તરીકે રાખવાની હોય છે જે ટૂંકમાં CRR કહેવાય છે.

CRRનો મુખ્ય હેતુ બેન્કિંગ વ્યવસ્થા પાસે પૂરતાં પ્રમાણમાં રોકડાં નાણાં રહે તે માટેનો છે. જેથી કોઈ સંજોગોમાં ઘણા બધા ગ્રાહકો પોતાની થાપણો પાછી લેવા આવે તો તેમને આપવા માટે બેન્ક પાસે પૂરતાં નાણાં હોય.

CRR વધે તો બેન્કો ઓછું શાખસર્જન કરી શકે જેથી અર્થતંત્રમાં નાણાંનો પુરવઠો અને ફુગાવો નીચો રહે છે. જ્યારે મંદીના સમયમાં તેનાથી ઊલટી પરિસ્થિતિ હોય છે.

શરૂઆતનાં વર્ષોમાં CRR ચાલુ ખાતાંની થાપણોના 5% અને લાંબા ગાળાની થાપણોનાં 2% નક્કી થયું હતું. 1962 પછી કુલ થાપણોનાં 3%થી 15%ની વચ્ચે રાખવાનું નક્કી થયું છે. RBI જરૂરિયાત મુજબ તેમાં ફેરફાર કરે છે.

(v) કાયદામાન્ય પ્રવાહિતાનું પ્રમાણ Liquidity Ratio - SLR) : (Statutory

બેન્કિંગ રેગ્યુલેશન એક્ટ મુજબ દરેક વેપારી બેન્ક CRRથી જુદા અને તેથી ઉપરાંત પોતાની કુલ થાપણોના 25% જેટલું મૂલ્ય નકદ, સોનું, સરકારી જામીનગીરીઓ વગેરેના સ્વરૂપમાં રાખવું જરૂરી છે જેને SLR કહે છે.

SLRનું પ્રમાણ ઊંચું હોય તો બેન્કોની વધુ થાપણો સરકારી જામીનગીરીઓમાં રોકાય છે જે રાજ્યના (જાહેર) ખર્ચમાં વપરાય છે જેથી લોકોને ઓછું ધિરાણ મળે છે જ્યારે SLR નીચો હોય તો લોકોને વધુ ધિરાણ મળે છે. આમ થવાથી અર્થતંત્રમાં ફુગાવો અને મંદી નિયંત્રણમાં રહે છે.

(vi) ખુલ્લાં બજારનાં કાર્યો (Open Market Operations -OMO):

RBI ફુગાવા કે મંદીનું નિયમન કરવા આ સાધનનો ઉપયોગ કરે છે.

સામાન્ય રીતે કગાવામાં RBI તેની પાસે રહે સરકારી જામીનગીરી વેચવાની નીતિ અપના છે જે બેન્કો અને અન્ય લોકો ખરીદે છે. આજ અર્થતંત્રમાંથી તેટલો નાણાંનો પુરવઠા ઘટે છે. જેજ ફુગાવો ઘટે છે.

જ્યારે મંદીમાં RBI સરકારી જામીનગીરીઓ ખટ્ટ છે જેથી અર્થતંત્રમાં નાણાંનો પુરવઠો વધે છે અ મંદી ઘટે છે.

(vii) RBI સરવૈયાને હૂંડિયામણના વધતા ઘટતા પ્રમાણના આંચકાઓથી મુક્ત કરવા મટ્ટ સ્ટરિલાઇઝેશનની (Sterilization) નીતિ :

જ્યારે દેશમાં વધુ પ્રમાણમાં વિદેશી હૂંડિયામણ આવે કે દેશની બહાર જાય ત્યારે RBIના હૂંડિયામણન ખાતામાં વધઘટ થતાં તેનું સરવૈયું ખોરવાય છે.

આવી પરિસ્થિતિના નિયંત્રણ માટે RBI હૂંડિયામણન પુરાંત અથવા ખોટ જેટલા પ્રમાણની સરકારે જામીનગીરીઓ ખુલ્લા બજારમાં ખરીદી કે વેચીને પોતાના સરવૈયાની સમતુલા જાળવે છે જેથી સમગ્ર અર્થતંત્રમાં નાણાં-વ્યવસ્થાની સમતુલા જળવાઈ સે છે. જેને સ્ટરિલાઇઝેશનની નીતિ કહેવાય છે.